ℹ️ 이 글은 정보 제공 목적이며 투자 권유가 아닙니다.

네마녀의 날이 다가오면 증시 커뮤니티가 술렁입니다.

2026년 3월 12일, 올해 첫 번째 선물옵션 동시만기일이 예정되어 있습니다.

특히 최근 코스피가 2월 25일 6,083포인트로 사상 최초 6000선을 돌파한 뒤 중동 지정학 리스크로 12.06% 역대 최대 폭락을 겪는 롤러코스터 장세를 겪고 있어, 이번 네마녀의 날은 평소보다 더 긴장감이 높습니다.

• 네마녀의 날 = 4가지 파생상품(주가지수 선물·옵션, 개별주식 선물·옵션) 만기가 겹치는 날

• 2026년 한국 일정: 3/12, 6/11, 9/10, 12/10 (둘째 목요일)

• 2026년 미국 일정: 3/20, 6/19→6/18(휴장 앞당김), 9/18, 12/18 (셋째 금요일)

• 코스피 사상 최고치 대비 낙폭: 약 -8.2% (6,083pt → 3/6 기준 5,584pt)

• 핵심 변수: 매수차익잔고 규모, 프로그램 매매 방향 → 본문에서 분석

네마녀의 날이란? 4가지 파생상품이 만드는 변동성의 정체

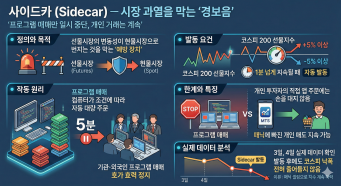

네마녀의 날(Quadruple Witching Day)은 주가지수 선물, 주가지수 옵션, 개별주식 선물, 개별주식 옵션 등 4가지 파생상품의 만기일이 동시에 겹치는 날을 가리킵니다.

파생상품 만기가 돌아오면 투자자들은 기존 계약을 청산하거나 다음 월물로 롤오버해야 하는데, 이 과정에서 평소에 숨어 있던 현물 주식 매매가 한꺼번에 시장으로 쏟아집니다.

제가 직접 지난 몇 차례 만기일 데이터를 확인해보니, 거래량이 평소의 1.5~2배 수준으로 뛰는 경우가 많았습니다.

특히 장 마감 직전 동시호가 시간대에 수천억 원 규모의 프로그램 매매가 한꺼번에 터지면서 지수가 급변하는 모습이 반복됩니다.

2010년 11월 옵션만기일에 발생한 도이치증권 옵션쇼크가 대표적인 사례입니다.

당시 장 마감 동시호가에서 2.4조 원 규모의 매물이 쏟아지며 10분 만에 코스피가 2.3% 폭락했고, 투자자들은 약 1,400억 원의 손실을 입었습니다(출처: 뉴시스).

다만 변동성이 크다는 것이 곧 하락을 의미하지는 않습니다.

매수차익잔고가 청산되면 매도 물량이 나오지만, 반대로 매도차익잔고가 풀리면 오히려 매수 에너지가 되기도 합니다.

방향은 그날의 수급이 결정합니다. 이 점을 이해한다면, 다음으로 중요한 것은 올해 구체적인 일정입니다.

2026년 네마녀의 날 일정: 한국과 미국 완벽 비교

실적과 수급 흐름을 파악했다면, 실제 일정을 달력에 표시해두는 것이 실전에서 가장 쓸모 있는 준비입니다.

| 분기 | 한국 (둘째 목요일) | 미국 (셋째 금요일) |

|---|---|---|

| 1분기 | 3월 12일 (목) | 3월 20일 (금) |

| 2분기 | 6월 11일 (목) | 6월 18일 (목) ※준틴스데이 앞당김 |

| 3분기 | 9월 10일 (목) | 9월 18일 (금) |

| 4분기 | 12월 10일 (목) | 12월 18일 (금) |

투자자 입장에서 인상적이었던 점은, 한국과 미국의 만기일이 약 1주일 차이로 연달아 온다는 것입니다.

한국 만기일 이후 미국 네마녀의 날까지 변동성이 이어질 수 있어, 양쪽 일정을 함께 체크하는 것이 중요합니다.

특히 2026년 6월 미국 만기일은 준틴스데이(6/19 휴장) 때문에 6월 18일 목요일로 하루 앞당겨진다는 점을 놓치면 안 됩니다(출처: 하나증권 2026년 이벤트 캘린더).

일정을 확인했으니, 이제 실전에서 어떻게 대응해야 하는지 구체적으로 살펴보겠습니다.

2026년 3월 만기일, 왜 평소보다 더 주목해야 하는가

일정 자체는 매년 반복되지만, 올해 3월 만기일은 시장 상황이 예사롭지 않습니다.

코스피는 2026년 1월 27일 종가 기준 5000선을 처음 돌파한 뒤 불과 한 달 만에 6000선까지 돌파하는 이례적 상승을 보였습니다.

2월 25일 종가 6,083포인트로 사상 최고치를 기록했고, 장중에는 6,000선을 넘어 시가총액 5,017조 원을 찍기도 했습니다.

삼성전자와 SK하이닉스가 DRAM 호황에 힘입어 지수 상승을 견인했고, 이 두 종목이 코스피 시총의 약 38%를 차지하는 상황입니다.

그런데 3월 초 미국·이스라엘의 이란 합동 공습으로 상황이 급변했습니다.

3월 3일 코스피가 -7.24%(452포인트) 급락하며 5,791포인트로 마감했고, 이튿날인 3월 4일에는 -12.06%(698포인트) 폭락하며 5,093포인트까지 무너졌습니다.

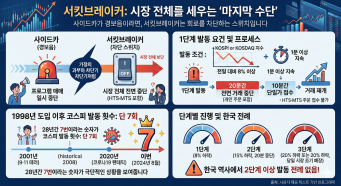

이는 2001년 9·11 테러 직후(-12.02%)를 넘어선 역대 최대 하락률이며, 코스피·코스닥 양 시장에 서킷브레이커가 동시 발동됐습니다.

3월 5일 미·이란 접촉설에 코스피가 9.63% 반등하며 5,583포인트로 회복했고, 3월 6일에는 5,584포인트로 강보합 마감했지만 고점 대비 낙폭은 여전히 약 8% 수준입니다.

이런 급등락 이후 맞이하는 만기일은 평소와 다릅니다.

급등기에 쌓인 매수차익잔고가 대규모로 남아 있을 가능성이 높고, 중동 리스크로 인한 공포 심리까지 겹치면 청산 물량의 방향을 예측하기가 더 어렵기 때문입니다.

3월 12일 만기일 이후에는 3월 17~18일 미국 FOMC 회의와 3월 20일 미국 네마녀의 날이 연달아 예정되어 있어, 변동성의 연쇄 반응도 경계해야 합니다.

결국 변동성은 피할 수 없습니다. 중요한 것은 대응 전략입니다.

네마녀의 날 실전 대응 전략 3가지

변동성의 존재를 확인했다면, 남은 질문은 하나입니다.

어떻게 대응할 것인가.

첫째, 만기 주간에는 신규 포지션 진입을 자제하는 것이 기본입니다.

네마녀의 날 전후 3거래일은 프로그램 매매의 영향으로 가격 왜곡이 발생할 수 있습니다.

특히 장 마감 30분 전 동시호가 시간대에는 수천억 원 규모의 물량이 한꺼번에 쏟아지기 때문에, 이 시간대에 성급하게 매매하면 예상과 전혀 다른 체결가를 받을 수 있습니다.

둘째, 프로그램 매매 순매수·순매도 동향을 실시간으로 확인해야 합니다.

한국거래소 KRX 정보데이터시스템에서 매수차익잔고와 매도차익잔고 추이를 매일 확인할 수 있습니다.

만기일 직전 매수차익잔고가 크게 늘었다면 만기 시 매도 물량이 나올 가능성이 높고, 반대의 경우 매수 에너지가 될 수 있습니다.

셋째, 만기일 당일 급락은 중장기 매수 기회가 될 수 있습니다.

네마녀의 날에 발생하는 가격 변동은 대부분 수급 요인이지 기업 가치의 변화가 아닙니다.

평소 관심 종목이 만기일 수급 왜곡으로 크게 내렸다면 오히려 저가 매수 기회로 활용할 수 있습니다.

다만, 현재처럼 지정학적 리스크가 겹쳐 있는 상황에서는 분할 매수 전략이 보다 안전합니다.

Q. 네마녀의 날에 주가는 반드시 하락하나요?

아닙니다.

네마녀의 날은 변동성이 커지는 날이지, 하락이 확정된 날이 아닙니다.

한국투자증권의 분석에 따르면 2020년 팬데믹 시기를 제외하면 코스피200 현물·선물 모두 만기일 당일 상승 마감한 사례가 더 많았습니다.

방향은 그날의 차익잔고 청산 규모와 외국인·기관 수급에 따라 결정됩니다.

결론적으로, 2026년 3월 12일 네마녀의 날은 급등락 직후 맞이하는 만기일이라 평소보다 변동성이 클 가능성이 높습니다.

일정을 미리 확인하고, 프로그램 매매 동향을 체크하며, 당일 급변에 감정적으로 반응하지 않는 것이 핵심입니다.

※ 본 글은 특정 종목의 매수·매도를 권유하지 않습니다. 모든 투자 판단과 그에 따른 결과는 투자자 본인에게 있으며, 투자 전 반드시 전문가 상담과 본인의 판단을 거치시기 바랍니다.