미국 연방대법원이 2026년 2월 20일 트럼프의 상호관세를 위법으로 판결했습니다. 관세 납부 기업엔 환급 기대가 생기고 증권가도 호재로 평가했지만, 실제 투자 관점에서는 3가지 핵심 조건을 반드시 따져봐야 합니다.

• 대법관 6:3으로 IEEPA 기반 상호관세 위법 판결

• 다수의견: 로버츠 대법원장 + 진보 3명 + 보수 고서치·배럿 (트럼프 지명 포함)

• 트럼프는 즉시 무역법 122조로 10% 관세 재부과 선언 (3일 후 발효 예고)

• 환급 추정액 최대 1,750억 달러(약 254조 원) — 펜-와튼 예산모델 분석

• 환급은 자동이 아님 — 소송 또는 CBP 신청 필요

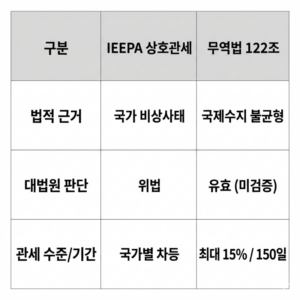

판결 내용: IEEPA 관세가 왜 위법인가

트럼프 대통령은 2025년 4월 IEEPA(국제비상경제권한법)를 근거로 “무역적자가 비상사태”라며 전 세계에 상호관세를 부과했습니다. 그러나 대법원은 “관세 부과 권한은 의회에 있으며, IEEPA는 대통령에게 관세권을 위임하지 않는다”고 판단했습니다. 이번 판결은 보수 우위(6명) 대법원에서 6:3으로 나왔으며, 트럼프가 직접 지명한 고서치·배럿 대법관이 위법 다수의견에 가담한 이례적인 결과입니다. 반대(합법) 소수의견을 낸 것은 캐버노·알리토·토머스 3명입니다.

관세는 사라지지 않았다: 무역법 122조 등판

판결 당일 트럼프는 무역법 122조를 근거로 전 세계 수출품에 10% 관세를 150일간 추가 부과하는 행정명령에 서명하겠다고 선언했으며, “3일 후 발효”라고 밝혔습니다. 무역법 122조는 1974년 제정 이후 역사상 어떤 대통령도 발동한 적 없는 조항으로, 판례도 없어 추가 법적 분쟁 가능성이 있습니다. 무역확장법 232조, 무역법 301조, 관세법 338조도 대기 중인 대안 카드입니다.

한국 수출주에 호재인가: 3가지 조건

증권가는 자동차·전자·제약·화학 업종을 중심으로 이번 판결을 호재로 평가했습니다. 그러나 투자자 입장에서 따져봐야 할 조건이 세 가지 있습니다.

조건 1. 환급은 자동이 아니다

환급 추정액은 최대 약 254조 원(펜-와튼 예산모델)에 달하지만, 대법원은 환급 방식을 하급심으로 넘겼습니다. 소송 또는 미국 세관(CBP) 신청을 직접 해야 하며, 이미 코스트코·레블론 등 수천 개 기업이 줄 서 있습니다. 결과가 나오기까지 수개월~1년 이상 걸릴 수 있습니다.

조건 2. 한국 본사가 직접 수혜를 받는 구조인지 확인해야 한다

제가 직접 확인해보니 핵심은 여기에 있습니다. 환급 청구권은 미국 내 수입자(importer of record)에게 있습니다. 삼성전자·현대차처럼 미국 현지 법인이 관세를 납부한 경우 환급 이익은 현지 법인에 귀속됩니다. 한국 본사 주가에 반영되려면 연결재무제표 기준으로 이익이 잡혀야 하는 구조입니다.

조건 3. 플랜B 관세가 즉시 들어왔다

무역법 122조 10% 관세가 판결 당일 재부과 선언됐습니다. 관세 부담 완화 기대가 일부 상쇄되는 것은 물론, 150일 후 232조·301조 등 더 강력한 후속 조치가 예고된 상태입니다. 불확실성이 해소된 게 아니라 오히려 새로운 국면으로 접어든 셈입니다.

FAQ: 지금 수출주를 사도 되나요?

Q. 판결 직후 수출주를 매수해도 될까요?

단기적으로 자동차·반도체·배터리·화학 등 대미 수출 비중이 높은 종목에 긍정적 모멘텀이 있습니다. 다만 무역법 122조·232조 등 후속 관세 조치 발표를 확인한 뒤 분할 접근하는 것이 합리적입니다. 한국의 대미 투자 약속(약 3,500억 달러 규모)을 전제로 한 한미 무역합의의 효력도 아직 불확실하며, 자동차·철강 등 품목별 관세는 이번 판결과 무관하게 유효합니다.

미국 세관 환급 절차는 미국 세관국경보호국(CBP) 공식 사이트에서 확인하실 수 있습니다.

결론

상호관세 위법 판결은 조건부 호재입니다. 환급 기대와 단기 관세 완화는 실재하지만, 환급 자동화 불가·무역법 122조 관세 즉시 재부과·기업별 구조 차이라는 세 가지 조건이 붙습니다. 후속 조치를 확인하며 분할 대응하는 전략이 현실적입니다.

※ 이 글은 투자 참고 정보이며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.